华文食品IPO八疑:夫妻二人在招股书中隐瞒了什么?

华文食品股份有限公司顺利过会了,一包小鱼“打天下”的夫妻二人终于松了口气,但

经《电鳗快报》调查发现,该公司此次IPO招股书存在八大疑点,并为此向公司发去求证函,但遗憾的是,两周过去了,该公司一直保持沉默。

第一疑:公司实控人为周劲松、李冰玉夫妇,匪夷所思3亿元放进银行存款?

《电鳗快报》注意到,华文食品控股股东、实际控制人为周劲松、李冰玉夫妇,合计持有发行人16063.66万股股份,占发行人发行前总股本的44.62%。华文食品第二大股东,佳沃(青岛)现代农业有限公司(以下简称“佳沃农业”),持股比例为19.80%。

夫妇实际控股公司并不新鲜,新鲜的是公司却将3亿元放进银行存款。

招股书显示,2016年至2019年1-6月,华文食品营收分别为3.97亿元、增长至8.08亿元;归属于母公司所有者的净利润分别为2586万元增长至1.15亿元,涨幅超4倍。招股书显示,2016年-2018年,华文食品的银行存款分别为1.38亿元、2.76亿元、2.85亿元人民币。2018年,公司的净利润达到1.15亿元,且截至2019年6月底,公司的“现金及现金等价物余额”为2.57亿元,已然超过了拟募集的资金总额。不缺钱的华文食品不缺钱为何上市?

第二疑:华文食品涉嫌在招股书中隐瞒环保问题?

华文食品披露,在报告期内公司生产经营符合环境保护要求,不存在环境保护方面的违法违规行为,未受到过相关部门的行政处罚。

然而岳阳市人民政府官网2019年12月5日发布的一篇市生态环境局的《岳阳市贯彻落实省第三环境保护督察组督察反馈意见整改情况的报告》中,华文食品赫然在列,而且不止一处提到。

在此篇报告的附件《省级环境保护督察反馈意见指出的23个问题整改情况》中,第二十二个问题中提到“岳阳经开区华文食品有限公司经督察组抽样监测发现存在废水超标现象”、“经开区环保分局已责令华文食品公司于2018年8月30日前完成对废水处理设施的改造,确保达标排放。同时,针对废水总磷超标的情况,立案处罚,罚款10万元,目前已完成整改。”

匪夷所思的是,查询岳阳市XX信息公开发布平台,查询“岳阳市贯彻落实省第三环境保护督察组督察反馈意见整改情况的报告”,关于华文食品有限公司所有的记录消失不见,修改经核实并发布的处罚记录,掩盖事实。

第三疑:没有投入,何以持续开发新产品?

华文食品主要从事风味小鱼、风味豆干等传统风味休闲食品的研发、生产和销售。招股书显示,此次募集16070.17万元,其中6147.16万元用于品牌推广及营销中心建设项目。对于该项目,华文食品在招股书中称,公司将通过综艺节目赞助、明星代言、新媒体宣传和地面品牌推广等多种方式进一步加强广告投放力度,其中明星代言总投资为1000万元。

《电鳗快报》发现,尽管华文食品在招股中多次提到公司将持续开发新产品,但从已有数据来看,其在产品研发费仅为宣传费十分之一。招股书显示,报告期内华文食品的研发费用分别为233.69万元、306.39万元、395.74万元,占营业收入分别为0.59%、0.40%、0.49%。截至2018年,华文食品研发人员仅31人。

另有市场人士质疑:华文食品产品单一的结构,研发资金投入的缺少制约了其在未来可持续发展的空间,随着整个品类创新度不足以及竞品的研发投入和新品不断升级可以说没有太大差距,华文食品已经失去了在行业里差异化发展的优势。

华文食品招股书提示风险“如果公司未来研发能力不足,导致不能持续开发新产品,或市场竞争格局发生不利变化,导致其不能为已开发的新品打开市场,那么就会加大公司产品结构单一的风险”。

第四疑:后劲堪忧,明星代言之路能走多远?

2013年,华文食品找到汪涵为其代言;2018年及2019年上半年,华文食品业绩增长大幅放缓,这也导致公司将代言人从汪涵换成了更具“流量”的邓伦。2019年4月29日,华文食品官网公告与汪涵的合作在4月16日期满,并不再续签。现在华文食品官网上投放的产品包装上都印有代言人邓伦的图像。

招股书显示,华文食品逐年上涨的明星代言费,2018年就达3000万元,而研发费用却不算多,2016年-2018年,华文食品的研发支出分别为233.69万元、306.39万元、395.74万元人民币;与营业收入的占比分别为0.59%、0.40%、0.49%。有市场人士坦言:对于公司来说,还是应该在现有的业务基础上,尽量多拓宽一些产品线,这样可以增加公司的综合抗风险能力。如果上述现状不改变,华文食品很难实现可持续性发展。

招股书显示,华文食品目前依然只有小鱼和豆干两种主营产品。报告期内,豆干的营业收入不仅逐年下滑并且占合计主营收入的比重迅速下降。2016年-2018年,风味豆干的营业收入分别为1.49亿元、1.09亿元、0.94亿元人民币;与合计主营业务收入的占比分别为37.64%、14.24%、11.77%。显然,华文食品的风味小鱼的营业收入在不断提高且比重上升明显。这就使得华文食品容易陷入“产品单一”的经营风险。试想,仅靠“鱼干”支撑一个企业的收入和利润,未来能否持续性发展,一旦上市后,又如何保证企业的稳定性呢?

华文食品目前产品的经营结构的确是比较单一,产品种类很少,对小鱼、豆干两种食品的依赖太大,这样公司经营风险会比较高。而且公司产品的技术含量并不高,它现在所做食品本身的技术难度不高、技术门槛比较低、可复制性比较强。所以公司应该想办法做出一些改变,比如说更多的产品线,使公司食品具备一些不被竞争对手复制的技术门槛。

第五疑:除了铝残留量超标,还有重金属镉超标,食品安全如何保证?

近年来,“劲仔小鱼”受到的质疑从未间断,既然是食品,被关注最多的便是安全卫生方面的问题。2011年,国家质检总局公告,在膨化食品产品质量国家监督抽查中,湖南省华文食品有限公司(华文食品原名,以下简称“湖南华文”)生产的“劲仔”薯1薯2(膨化食品)【生产日期(批号):2011-06-13】铝残留量超标。2015年,国家食品药品监督管理局网站公告,在当年抽检中,湖南华文生产的香辣小鱼和洛阳市华文食品有限公司(以下简称“洛阳华文”)生产的麻辣小鱼重金属镉超标。据企查查显示,洛阳华文的实控人是华文食品的董事长周劲松。

作为市场占有率较大的休闲食品,出现上述食品安全问题,不仅是在损害消费者的健康,更会造成恶劣的社会影响。

“劲仔小鱼”的投诉事件更多,在包装袋中发现烟头、竹签等等,甚至会出现投诉无门的情况,好多消费者在微博中“吐槽”。

第六疑:产品质量遭遇投诉?

因为产品质量问题,“劲仔”还被消费者告上了法庭。2017年11月13日,中国裁判文书网发布一则《冯卉与郑州丹尼斯百货有限公司产品销售者责任纠纷一审民事判决书》。里面提到,原告冯卉购买了湖南华文生产的“劲仔厚豆干”,标签标识执行标准GB/T22106(即GB/T22106-2008非发酵豆制品)。但冯卉认为购买的该商品不符合食品安全国家标准GB2712-2014。GB2712-2014里规定豆类制品铅限量(以pb计)≤0.5㎎/㎏,而“劲仔厚豆干”上的执行标准里的铅限量(以Pb计)≤1.0㎎/㎏。

由此可见,在公司产品种类单一的情况下,品牌形象和产品质量十分重要,细节上下足功夫才能让投资者对公司发展有信心。

第七疑:两版招股书现金流及采购数据存差异?

华文食品分别于2019年6月4日、2019年12月5日报送申报稿,经营活动产生的现金流量净额、投资活动产生的现金流量净额存在差异。

经营活动产生的现金流量净额:2019年6月申报稿中,2016年至2018年分别为9427.88万元、3004.53万元、11236.46万元;2019年12月申报稿中,同期分别为9429.00万元、3051.48万元、11263.84万元。

投资活动产生的现金流量净额:2019年6月申报稿中,2016年至2018年分别为-15222.19万元、5044.44万元、-5574.61万元;2019年12月申报稿中,同期分别为-15430.87万元、4997.49万元、-5601.99万元;筹资活动产生的现金流量净额:2019年6月申报稿中,2016年为18275.30万元,2019年12月申报稿中为18482.86万元。

据招股说明书披露,舟山远东南洋水产有限公司(以下简称“舟山远东南洋”)位列华文食品前十大供应商名单之中,其中该公司2016年为华文食品第二大供应商,采购金额2470.85万元,占采购总额10.03%。蹊跷的是,舟山远东南洋2016年的年报披露,公司当年全年的营业收入仅2157.65万元,即使舟山远东南洋在2016年全年只有华文食品一个客户,该公司销售额与供应额还是相差了313.2万元,不知是舟山远东南洋的年报有误差,还是华文食品披露的财务数据存在纰漏?

针对此问题,华文食品回复表示,公司供应商均具备相应的生产资质和生产能力,公司与供应商的采购行为真实、有效。话虽如此,但舟山远东南洋2016年成立当年就成为华文食品的大供应商,且2017年至今均为第一大供应商,华文食品对供应商的选择标准难免会让投资者产生疑问和担忧。

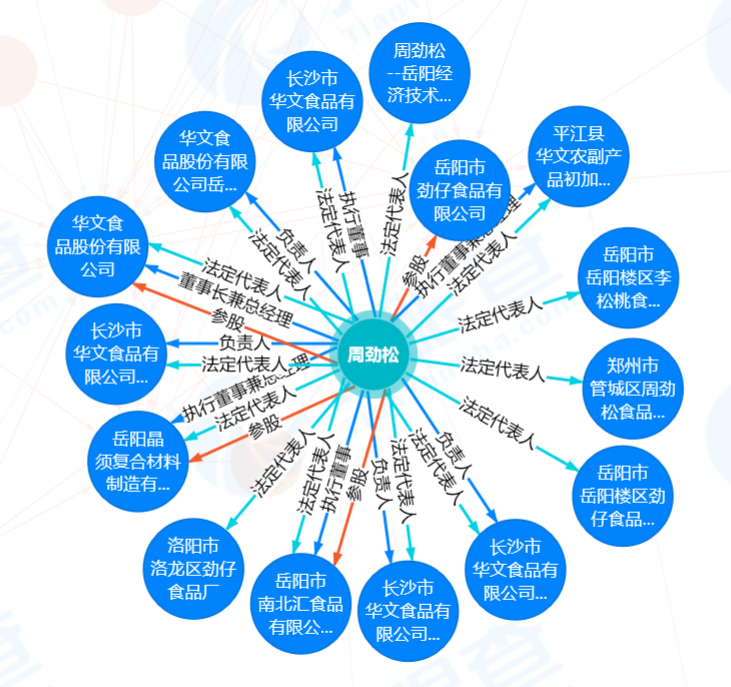

第八疑:公司创始人周劲松,他的商业角色有29个,其中担任14家公司法定代表人,担任10家公司高管,且有9家公司的实际控制权,如何砍断利益输送之手?

公司的股权穿透图如下:

剪不断理还乱的老板关系图!