节卡机器人冲击科创板,聚焦协作机器人领域,2024年扭亏

8月8日,节卡机器人股份有限公司(简称“节卡机器人”)即将科创板上会,保荐人及主承销商为国泰海通证券。

公司注册地位于上海市闵行区,实际控制人李明洋通过直接持股及一致行动关系间接控制公司41.63%的表决权,同时担任董事长和总经理。

节卡机器人专注于协作机器人整机及相关领域产品的研发、生产和销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。其主要客户包括进和、东山精密、中国中车、星宇股份、立讯精密、施耐德、华域汽车等。

作为工业机器人的新兴分支,协作机器人受益于“柔性制造”和“人机共融”需求增长,行业处于快速发展期。

根据IFR数据,2023年全球协作机器人销量达到5.7万台,复合增长率约32%,占工业机器人比例从2.7%提升至10.5%。国内市场表现更为强劲,2024年国产化率达90.25%,较上年提升1.21%,成为全球最大协作机器人市场。

节卡机器人的核心产品为协作机器人整机,涵盖Zu系列、Pro系列等多品类,广泛应用于汽车零部件、3C电子、半导体等工业领域及商业、医疗等服务领域。

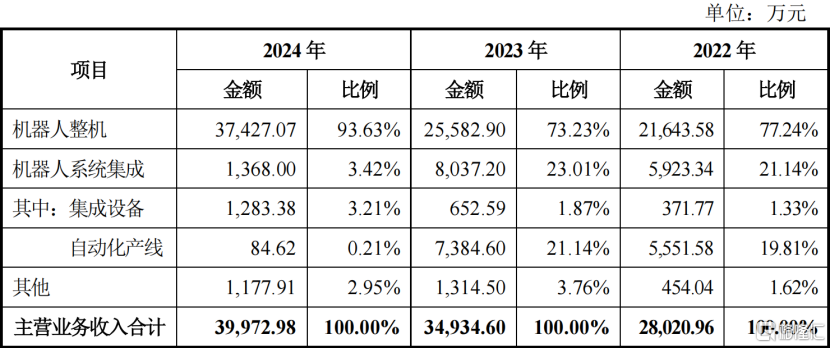

2022年、2023年和2024年(简称“报告期”),节卡机器人的主营业务中,机器人整机的营收占比均为73%以上,2024年增至93.63%;机器人系统集成等其他项目占比较低。

主营业务收入的构成情况,图片来源招股书

主营业务收入的构成情况,图片来源招股书

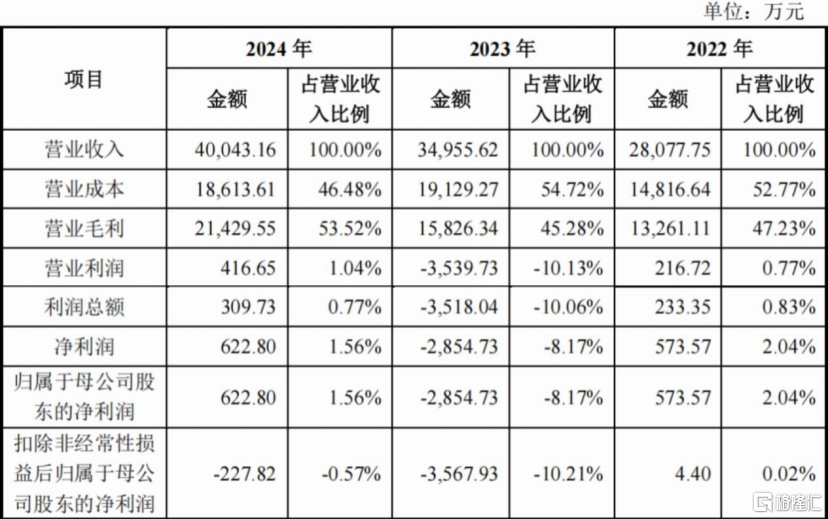

财务数据显示,报告期内公司营业收入快速增长,分别约2.81亿元、3.50亿元及4.00亿元;净利润分别为573.57万元、-2854.73万元、622.80万元。

公司净利润波动的主要原因包括:前期处于市场及客户导入阶段,销售规模较小;作为技术密集型新兴行业企业,在研发和市场推广上投入较大,拉低整体利润;公司还在2022年11月实施了股权激励,并在等待期内计提了较高的股份支付费用。

报告期内经营情况概述,图片来源招股书

报告期内经营情况概述,图片来源招股书

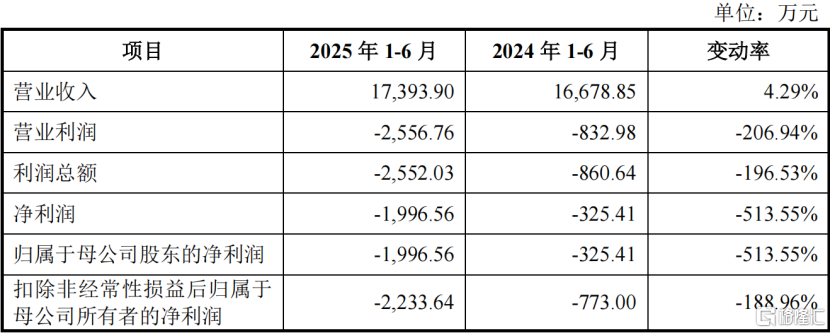

2025年1-6月,节卡机器人的营业收入为1.74亿元,同比增长4.29%;归母净利润为-1996.56万元,同比下降513.55%。

公司归母净利润下降的原因主要有两点:2025上半年,公司加大研发投入、新增部分境内外经营场所、利息收入有所下降,使得期间费用发生额比上年同期增加1248.26万元;另一方面,机器人整机业务毛利率比上年同期有所提升,但系统集成业务收入占比较上年同期大幅提升,使得营业毛利比上年同期下降314.54万元。此外,上半年亏损主要来自于一季度,由于一季度通常为销售淡季,收入占全年比重相对较低;二季度,公司已实现盈亏平衡。

合并利润表主要数据,图片来源招股书

合并利润表主要数据,图片来源招股书

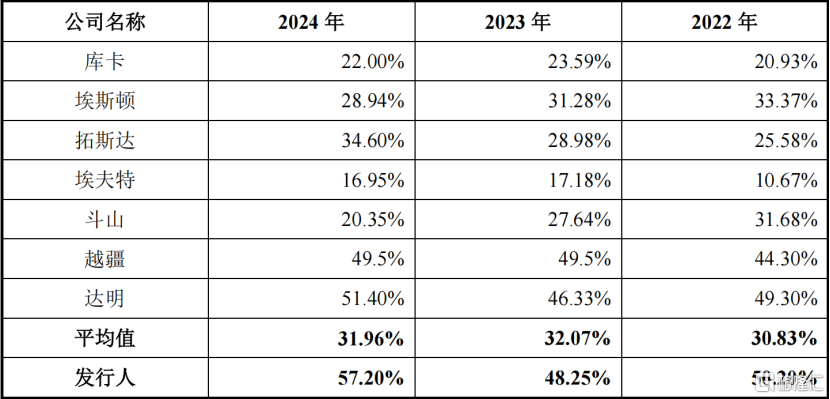

报告期内,公司的主营业务毛利率分别为50.20%、48.25%、57.20%,高于同行业可比公司的主营业务毛利率平均值30.83%、32.07、31.96%。

公司与同行业可比公司主营业务毛利率对比情况,图片来源招股书

公司与同行业可比公司主营业务毛利率对比情况,图片来源招股书

节卡机器人面临市场竞争加剧的压力,自动化产线业务受实施进度等同比下滑影响,使得整体收入同比增速下降。如果未来协作机器人下游市场增速放缓或公司市场开拓不及预期,公司将面临收入增速进一步下滑的风险。

另外,公司存在部分原材料供应商集中风险。报告期各期,节卡机器人向前五大供应商采购金额占比分别为49.14%、45.94%和44.15%,核心零部件谐波减速器主要依赖外购,供应商为绿的谐波;PCBA主要由上海巨传、嘉捷通按公司要求加工生产,两类原材料供应集中度较高。受上游行业特性、技术保密及供应稳定性等因素影响,公司对部分原材料采购较为集中。

最后,技术迭代与产品研发也是一大挑战。公司各期研发费用率分别为16.92%、20.92%、21.53%,公司需精准把握技术趋势并持续投入研发,若对技术、产品及行业发展趋势判断失误或决策偏差,可能导致新技术开发、产品迭代速度不及市场和客户预期,进而对持续发展与竞争力产生不利影响。

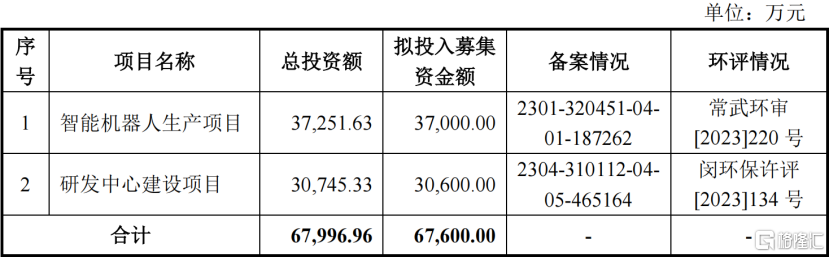

本次IPO,节卡机器人拟募资6.76亿元,投入智能机器人生产项目和研发中心建设项目。

本次募集资金运用概况,图片来源招股书

(文章来源:格隆汇)