汤臣倍健漂亮数据背后暗藏隐患:营业成本猛增 募资扩产

7月29日, 汤臣倍健 (300146. SZ)发布2020年半年度报告。

漂亮数据背后暗藏隐患

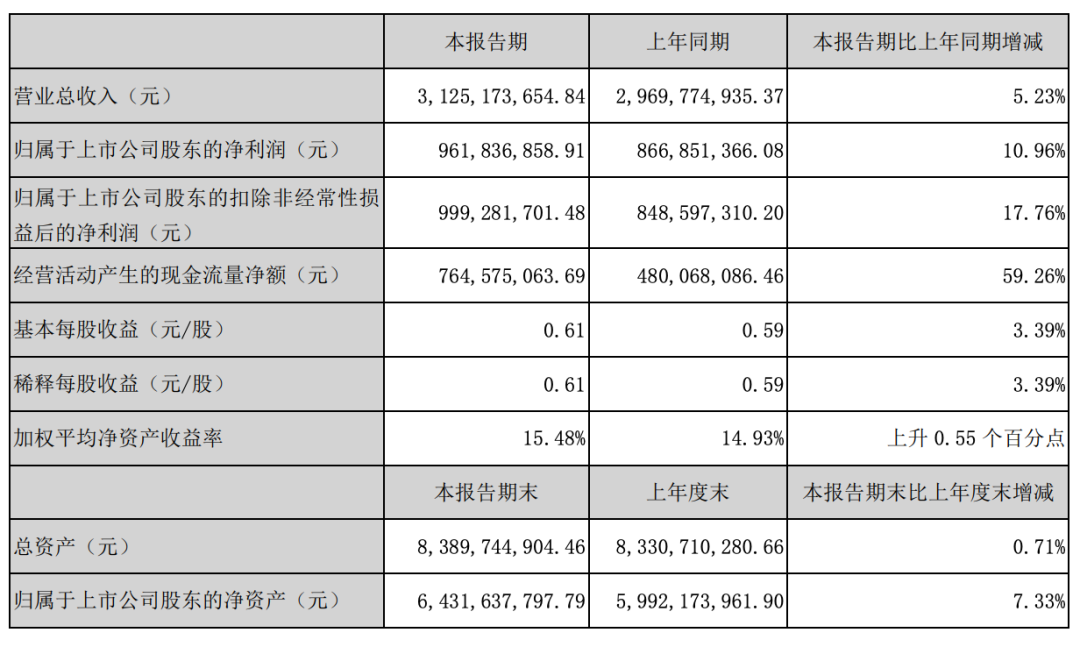

2020年上半年,汤臣倍健实现营业收入31.25亿元,同比增长5.23%;归属净利润9.62亿元,同比增长10.96%;扣非净利润9.99亿元,同比增长17.76%。

图片来源:汤臣倍健2020年半年报

图片来源:汤臣倍健2020年半年报

或受业绩增长刺激,年报发布后一交易日,汤臣倍健开盘后涨停,3.6万手封单。

不容否认的是,汤臣倍健的半年报中的确有几组数据表现优异,提振市场信心。

比如,线上渠道收入同比增长46.83%。但相对应的是线下渠道同比下滑4.35%,且占境内收入比例高达78.58%。

比如,第二季度汤臣倍健营收和净利分别同比增长16.55%、15.66%,但其单季毛利率同比下降5.14个百分点至63.75%

再比如,境外业务LSG实现收入3.04亿元,同比增长12.73%,分部间抵消后同比增长26.23%。但收购背后却隐藏着巨大的商誉隐患。

业绩确有增长,但背后浮现的风险却也不容忽视。

2020年上半年,占营业收入比例最高的片剂实现营业收入12.33亿元,同比下降3.11%,毛利率下滑4.94个百分点。粉剂实现营业收入6.76亿元,同比增长16.36%,毛利率下滑5.08个百分点。除此之外,胶囊及其他也有所增长。

分品牌来看,主品牌汤臣倍健实现收入18.22亿元,同比下降1.81%;关节护理品牌健力多实现收入6.58亿元,同比增长1.79%;Life-Space国内产品实现收入0.88亿元。

对于益生菌品牌Life-Space的具体增长情况,半年报中没有详细披露。此前618,汤臣倍健曾表示Life-Space全网成交额同比增长超90%。对比2019年全年销售额1.29亿元,半年销售已达上年全年68%。

需要注意的是,2020年上半年汤臣倍健营业成本增速远高于营收增速,同比增加13.54%。

汤臣倍健在半年报中披露了原料采购对产品销售的风险称,公司在全球范围内甄选高品质原料,遍布23个国家和地区,但疫情期间运输成本上升已是必然,能否如约供应甚至存不确定性。

汤臣倍健坦言称,不能排除未来几年对公司生产经营产生一定影响。

但是销售费用的下降,一定程度上对业绩增涨形成正向影响。汤臣倍健销售费用为5.33亿元,较上年同期7.44亿元减少超2亿元,同比下降28.36%。

2020年上半年,汤臣倍健的短期借款上升明显,同比增加518.56%至2.7亿元。与此同时,其货币资金同样增长明显,为23.43亿元,同比增加28.59%。

并且,截至6月30日,汤臣倍健还拥有13.90亿元金融资产,包括使用自有资金的理财及基金产品。

自有资金充裕,却大幅增加短期借款,意欲何为?

与半年报的同一日,汤臣倍健还公布了一项收购计划:将增资人民币8000万元,取得公司旗下“汤臣倍健”品牌在电商渠道的总经销商广州麦优网络科技有限公司80%的股权。

汤臣倍健称,将借此进一步向电商渠道下游延伸,实现从产品研发、生产、营销端直到消费者端的全链路一体化。

尝到了线上销售的甜头,便欲进一步拓宽自营电商渠道的做法可以理解,但未免有些激进,就像当年收购澳大利亚LSG一样。

募资扩产能疑点颇多

2018年,汤臣倍健以6.69亿澳元(折合人民币33.32亿元)现金购买了LSG的全部股权,收购溢价高达34倍。

当年年报显示,汤臣倍健合并报表商誉账面价值21.66亿元,因合并LSG形成的无形资产14.14亿元。无形资产将每年进行摊销,在10年内按照直线法进行摊销,不考虑所得税的影响,每年将会减少汤臣倍健超过1亿元的净利润。

同时,此次收购全部由现金完成,除流动资金减少外,增加长期借款8.93亿元及短期借款1.58亿元。并且,对于LSG的收购并无对赌协议,无法获得保低收益,亏损便也只能“自吞苦果”。

收购仅一年,汤臣倍健便已受《电子商务法》实施影响,2019年LSG公司在澳洲市场的业绩未达成预期,对合并LSG形成的商誉进行了减值测试。

2019年,计提商誉减值准备10.08亿元,计提无形资产减值准备5.61亿元并转销递延所得税负债约1.69亿元。

此次计提,直接让汤臣倍健2019年业绩亏损,但即便是大洗澡之后,LSG的商誉危机依旧没有解决。

截至2020年上半年末,汤臣倍健合并报表商誉账面价值还有11.79亿元,以及7.96元无形资产。

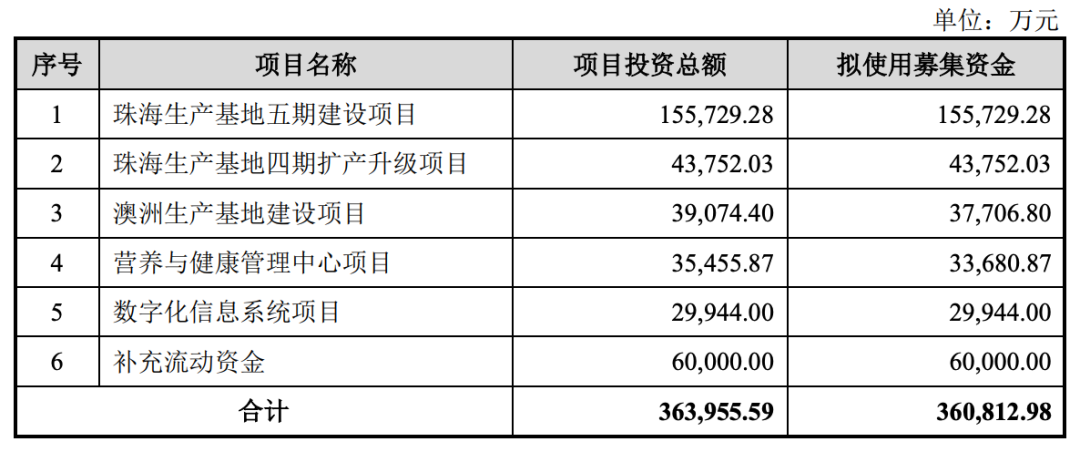

2020年6月24日,汤臣倍健发布公告称,拟非公开发行募资不超过36.1亿元,主要用于珠海生产基地和澳洲生产基地,其中3.78亿元将用于扩充LSG澳洲子公司旗下益生菌产品的产能。

除此之外,还将投入珠海生产基地五期建设、珠海生产基地四期扩产升级、营养与健康管理中心、数字化信息系统项目等项目。

图片来源:汤臣倍健预案公告

图片来源:汤臣倍健预案公告

要知道,珠海生产基地的建设资金在上一轮募资后已经开工,汤臣倍健也曾在回复深交所问询函中表示,珠海生产基地4期将在2020年2月试产。

此次半年报显示,珠海生产基地4期建设预定可使用日期显示为2020年9月30日。

一直以来,存货高企都是汤臣倍健所面临的问题,2020年上半年也积极开展去库存的销售活动。

同时,汤臣倍健的产销量已相差较大,产能处于过剩状态。

以2019年为例,片剂销售量为53.56亿片,生产量为71.25亿片,库存量为15.35亿片;粉剂销售量为5602.19万吨,生产量为8005.71万吨,库存量为1569.11万吨;胶囊销售量为2.39亿粒,生产量为4.47亿粒,库存量为0.63亿粒。

4期还未投入使用,便积极为5期建设进行募资,在产能过剩的情况下依旧不断拓展生产基地,做法实在有些蹊跷。

并且在为详细披露益生菌具体的生产、销售数据的情况下,贸然继续大力投资,募资用途确是一个大大的问号。

收购到计提减值,一年时间;计提减值到大力投资,半年时间。在VDS已触及天花板无法增长、益生菌赛道竞争激励的当下,汤臣倍健半年报中反复提及四个字“重新激活”,如何激活?募资扩产究竟是激进之举?还是另有缘由?《全球财说》将持续关注。