汇宇制药上市疑点多 业绩承压或难持续

据上交所科创板官网消息,抗肿瘤药物生产商四川汇宇制药股份有限公司(下称“汇宇制药”)已于日前通过发审会审核。招股书披露拟募资19.07亿元,用于产能扩充、研究院建设和补充流动资金。

汇宇制药成立于2010年1月,主要从事抗肿瘤和注射剂药物的研发、生产和销售,产品包括注射用培美曲塞二钠、多西他赛注射液、唑来膦酸注射液、盐酸伊立替康注射液等。其中,注射用培美曲塞二钠撑起了汇宇制药的主要收入。

报告期内,汇宇制药的主打产品培美曲塞二钠的销量节节攀升,使公司的销售收入和利润实现跃升。但随着更多类似的仿制药进入这一细分市场,汇宇制药生产的培美曲塞二钠将面临较大的竞争压力。

过度依赖单一仿制药品,业绩持续性存疑

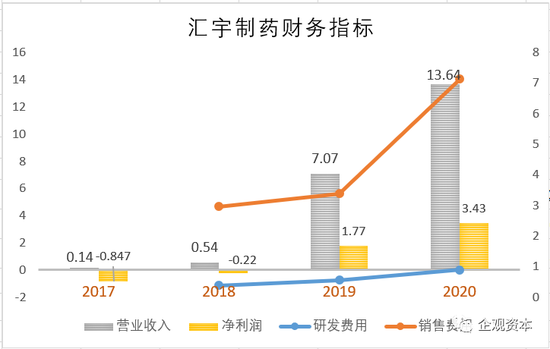

2017年至2020年,汇宇制药的营业收入分别为0.14亿元、0.54亿元、7.07亿元、13.6亿元,归母净利润分别为- 8471.84万元、-2200.46万元、1.77亿元、3.43亿元。报告期期间,汇宇制药的销售费用从2018年的2962.12万元增长到2020年的7.13亿元。而研发费用最高也没超过1亿元,总体上仍是“重销售,轻研发”的仿制药企业。

资料来源:招股书

招股书披露,2019年度及2020年度注射用培美曲塞二钠销售收入占公司主营业务收入的比例分别达到92.77%和91.02%,因此这两年主要靠培美曲塞二钠的集采收入。培美曲塞是一种多靶点抗癌叶酸拮抗剂,由美国礼来制药公司研发,汇宇制药研发的培美曲塞属于仿制药。在2018年的“4+7”城市带量采购试点时,汇宇制药以降价65%的代价成功中标,抢占了原研药市场。根据西南证券(4.900, -0.05, -1.01%)2020年12月发布的研报数据显示,汇宇制药以17.2%的市场占比跻身第三位,排在豪森药业、齐鲁制药之后。

然而,作为仿制药的培美曲塞二钠的研发门槛相对较低,随着越来越多的新研发的培美曲塞二钠通过一致性评价,培美曲塞二钠市场的竞争必然会愈加激烈。例如今年3月12日,江苏奥赛康(13.400, 0.08, 0.60%)药业研发的注射用培美曲塞二钠通过一致性评价,汇宇制药则又增添一个竞争对手。2021年初湖北省首批集采招标中,注射用培美曲塞二钠中标价为齐鲁制药198元/支,较汇宇制药联盟地区集采的中标价798元/支低了75.19%。仿制药逐渐降价已成趋势,后期汇宇制药的培美曲塞二钠后期将面临较大的降价压力。

账上现金充足却大力“补流”

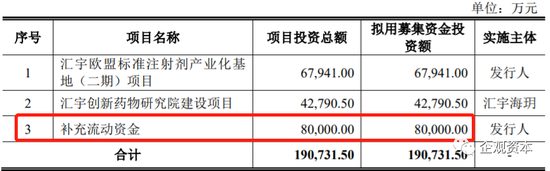

此次汇宇制药IPO融资总额19亿元,是该公司2020年的总资产(12.12亿元)的1.56倍。募资计划中的两个募投项目分别是注射剂产业化基地(二期)项目和汇宇创新药物研究院建设项目,耗资超过11亿元。

资料来源:招股书

然而,根据招股书所披露,截至2020年6月末,汇宇制药有M车间及I车间两个生产车间,2017年至2020年6月,M车间的产能利用率分别为0.7%、7.32%、5.78%和2.47%;I车间的产能利用率分别为9.29%、17.28%、59.33%和75.26%,远没有达到饱和状态。在此背景下汇宇制药用规模接近总资产的资金用于扩充产能,或存在产能过剩的隐忧。

值得注意的是,募资计划最大的用途是用8亿元补充流动资金,招股书声称:”补充8亿元流动资金是公司日常经营的需要,有利于缓解公司流动资金压力。” 然而,汇宇制药对流动资产的需求似乎并没有那么迫切。公司的主打产品注射用培美曲塞二钠处于收获期,销量持续增加,为汇宇制药带来源源不断的现金流。汇宇制药的货币资金从2017年的462万元增至2020年的3.71亿元。同期其还拥有2.28亿元的交易性金融资产。两项数据相加,汇宇制药可动用的流动资金接近6亿元。另外,汇宇制药也没有长期借款和短期借款,资产负债率为38%,属于正常水平。

尽管企业补充流动资金的安排无可厚非,但8亿元的资金规模比另外两个募投项目的投资总额还大,该募投设计的合理性或存疑。