厦门银行成功闯关A股:总资产增速三连降 利息净收入持续下滑

在2020年上半年A股IPO市场迟迟未见银行股身影之时,终于有银行股要上会审核了。7月16日,证监会网站公告显示,厦门银行股份有限公司(以下简称“厦门银行”)首发获通过,也成为今年A股首家上市银行。

据《每日财报》了解,厦门银行早在2017年11月底就向证监会报送了上市申请材料,截至目前,候场已接近1000天。在此期间,因IPO初期公司较高的不良贷款率,以及后来遭遇监管千万级别罚单,厦门银行的资产质量及风控管理水平曾备受市场质疑。

尽管厦门银行上述问题均已明显改善,但是公司财报的多项数据显示,厦门银行在总资产增速及利息净收入等经营数据上,仍存在着不少令人担忧的情况:譬如领千万级别罚单,为独董P2P产品背书,招股书中掩盖不良的行为。

总资产增速明显放缓,利息净收入持续下滑

据公开资料显示,厦门银行成立于1996年,前身是在原厦门市14家城市信用社和市联社基础上组建的厦门城市商业银行。1998年由“厦门城市合作银行股份有限公司”更名为“厦门市商业银行股份有限公司”,而后再于2009年更名为“厦门银行股份有限公司”。

值得注意的是,尽管净利表现不错,但厦门银行近年来资产和营收增速均有下滑。年报显示,截至2020年3月31日,厦门银行的总资产达2500.21亿元,在已上市的36家银行股中排名倒数第七。

在2017年之前,厦门银行的总资产增速还能保持在两位数,其2015年至2017年三年期间的总资产增长分别为34.60%、17.87%和12.61%。而在2018年、2019年两年,其总资产同比增速不断回落,分别为9.21%和6.22%。

在资产增速下降的同时,该行的营收增速也出现下滑。据年报显示,2020年,厦门银行营业收入从2017年的36.86亿元增长至2019年的45.09亿元,但增速却从2018年的13.57%下降至2019年的7.73%。

从存款业务来看,年报数据显示,近年来厦门银行的公司存款金额持续下降。

2017年、2018年、2019年,厦门银行的公司存款分别为913.02亿元、816.53亿元、793.45亿元。

事实上,公司存款是厦门银行最主要的存款来源,尽管金额连年下滑,但截至2019年末,公司存款占厦门银行存款总额的占比仍为58.01%。

为何资产增速会由曾经的两位数降为一位数?营收增幅也出现下滑?《每日财报》发函询问厦门银行,但并未收到该行的回复。

作为银行利润主要来源,厦门银行的利息净收入也出现了下滑情况。2018年厦门银行利息净收入由42.25亿元略微下滑至41.47亿元,2019年,这一收入进一步下滑至33.83亿元。

尽管利息净收入出现下滑,但2019年厦门银行的归母净利润为17.11亿元,实现了21.41%的增长,其中重要原因之一,是公司当年实现了8.99亿元的投资收益。

而在此之前,厦门银行营收结构过度偏向证券投资类业务的情况,就曾受到市场的关注。一般情况下,银行主要收入是收利息,另有一些非息收入。非息收入及管理费用等平时波动不大,而投资收益则易受市场波动影响,难以持续。

曾领千万级别罚单,为独董P2P产品背书

《每日财报》发现,厦门银行在其招股书中还有掩盖不良的行为。

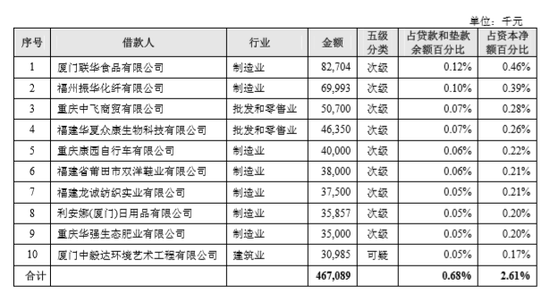

据招股书显示,厦门银行不良贷款余额第4名的客户为福建华夏众康生物科技有限公司(以下简称“华夏众康”),涉及贷款余额为4635万元,分类为次级。

然而,据企查查信息显示,华夏众康早在2018年6月21日就已经被吊销营业执照丧失了法人主体资格了。将一家已经不存在的公司贷款分类为“次级”,听起来简直荒谬。

不仅如此,还有多家被厦门银行判定为次级贷款的客户,早已被法院公示为失信人。

据招股书显示,厦门银行不良贷款余额第3名的客户为重庆中飞商贸有限公司,而该公司早在2018年5月就已经被最高人民法院公示为失信人;第5名的客户重庆康园自行车有限公司也在2018年2月被公示为失信人;第2名的福州振华化纤有限公司最早在2017年1月就被公示为失信人。

这么多失信人的贷款分类均为“次级”,是厦门银行过于相信这些公司了吗?

除此之外,在IPO排队时,厦门银行便接到了监管的千万罚单。

2018年1月27日,原银监会厦门监管局公布对厦门银行的罚单。该行因存在票据融资转让接受远期回购协议、同业投资接受第三方金融机构信用担保及票据转贴现业务未按规定面签、用印的违法违规行为,对其处以罚款2450万元,并责令该行对直接负责的董事、高级管理人员和其他直接责任人员给予纪律处分。

厦门银行招股书显示,从去年以来,开始加速退出P2P平台存管业务。仅今年以来,厦门银行就与9家平台解除合作,其中包括懒投资、嘉石榴、人人聚财等。

然而《每日财报》发现,厦门银行的董事会中,还有互联网金融“大佬”的身影,91金融的创始人许泽玮正是厦门银行的独立董事。

此据91金融官网首页显示,厦门银行全程资金存管,为91金融发售的P2P产品背书。在这样的背景下,许泽玮先生担任厦门银行的独立董事,不知是否真的够“独立”。

仍有18家银行A股排队,小微坏账率存上升风险

《每日财报》发现,自去年4月苏州银行(9.080, -0.13, -1.41%)过会后,一年多的时间里,仍未有一家中小银行成功闯关A股。

据招股书显示,本次发行前,厦门银行总股本为23.75亿股,拟发行股份数量为不低于发行后总股本的10%,且不超过发行后总股本的25%。按本次发行上限计,发行后总股本为31.67亿股。

除厦门银行外,目前仍有18家银行处于A股排队队列中,其中有11家农商行和7家城商行,包括湖州银行、兰州银行、重庆银行、昆山农商行、上海农商行、马鞍山农商行、东莞银行、广州农商行等。

值得注意的是,中小银行普遍存在资产质量不透明的问题,部分中小银行披露出来的坏账率,其实并不一定是真实的,里面可能存在很多隐形的坏账率,比如说影子银行,还有资管新规所产生的一些资产缩表。

从贷款业务来看,厦门银行曾在招股书中提示风险称,公司的行业信贷风险以及区域信贷风险集中度较高。

招股书显示,截至2018年6月末,厦门银行约53.06%的贷款投放于厦门市内客户,约94.45%的贷款投放于福建省内客户;而2019年年报显示,截至2019年末,厦门银行的企业贷款及垫款主要集中在制造业、批发零售业和房地产业,三类贷款余额合计为383.18亿元,占企业贷款与垫款总额比例为62.69%。

除此之外,截至2019年末,在厦门银行公司贷款中,小、微型企业公司贷款总额占公司贷款58.42%,而相比起大型企业来说,小、微企业的抗风险压力明显较小。

2020年A股对银行审核的脚步放缓,其中一部分原因为疫情突发冲击了实体经济,中小企业陷入困境,加大了中小银行的经营压力。在经济下行压力下,

厦门银行的小、微企业贷款存在一定的坏账上升风险。

此外,2019年上市银行颇多也成为另一个重要原因。据《每日财报》统计,2019年先后有8家银行在A股成功上市,还有2家在港股上市。经历了银行上市大年后,2020年放缓脚步也可以理解。

此次厦门银行顺利过会,成为今年首家登陆A股的银行,这也带给了正在排队的中小银行信心,对此《每日财报》将持续关注。