达科为:1.95元一支的采样管,撑起一个IPO,实控人为95后在校生,05后任公司第五大股东

“核酸造富”运动还在继续,但争议永不缺席。

前不久,一家正在冲刺创业板IPO的公司就因为“靠核酸采样管年入8.4亿”、 “大股东是95后和05后”等新闻,被推上了舆论的风口浪尖。

这家公司全称为深圳市达科为生物技术股份有限公司(下文简称“达科为”),主要从事科研试剂及仪器的代理销售,以及部分科研试剂的自主研发、生产及销售。2020年,公司凭借自研核酸采样管实现业绩爆发。2021年9月,达科为递交招股书,并于今年7月通过上市委会议审议,目前公司为提交注册状态,距发行上市仅一步之遥。

虽然公司此前对于争议曾作出过辟谣声明,但这场风波还是引起了监管层面的关注。11月21晚,沪深两大交易所齐齐发文,称高度关注涉核酸检测企业的上市申请,坚持从严审核。

一石激起千层浪,监管层面的趋严,影响的不止达科为一家,截至目前,还有3家核酸检测企业正在排队IPO。

半年卖2145万支采样管,赚超4000万元

作为这场舆论的焦点,达科为究竟什么来头?

达科为成立于1999年,主要从事科研试剂及仪器的代理销售和病理诊断设备的自主生产。公司最初是做代理业务起家的,通俗来讲,就是科研试剂及仪器“批发商”,主要代理BIOLEGEND、PEPROTECH等国际知名品牌。

2011年,达科为开始研发自主试剂产品,并创建了试剂品牌“达优”和“BIOSCI”,先后推出了 ELISPOT 试剂盒、ELISA 试剂盒、培养基等多个科研试剂产品。

2020年,面对新冠疫情的冲击,达科为抓住机会,利用之前在培养基领域的技术积累,自主研发了用于核酸检测样本收集及储存的病毒保存试剂产品——核酸采样管、核酸保存液,并快速实现了规模化生产。

根据招股书,2020年,达科为共销售了44298升核酸保存液、962.93万支核酸采样管,同期;2021年公司核酸保存液售出2799升、核酸采样管售出1561.72万支;2022年1-6月,公司未销售核酸保存液,核酸采样管售出2145.84万支,为公司带来了4190.23万元收入。

受益于此,达科为的业绩在过去三年实现了爆发式增长。2019年至2022年上半年,公司营业收入分别为4.35亿元、6.05亿元、8.37亿元和4.74亿元,同期归母净利润分别为0.14亿元、0.81亿元、1.04亿元和0.48亿元,其中2020年的营业收入和归母净利润分别同比增长了39.08%、478.57%。

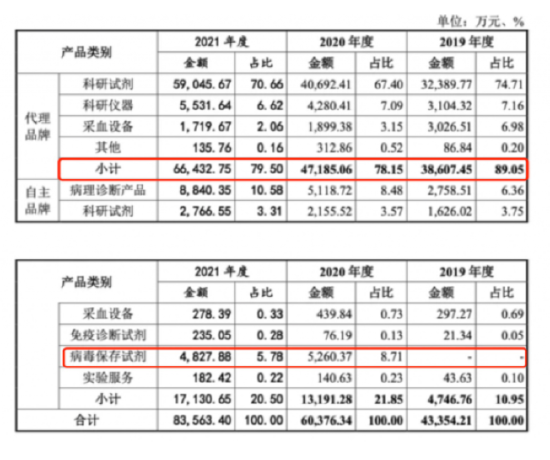

不过,核酸保存液和核酸采样管在达科为收入中占比十分有限,并非网络上传出的“靠核酸采样管年入8.4亿”。

招股书显示,2020年至2022年上半年,公司病毒保存试剂(核酸保存液、核酸采样管)的收入占比分别为8.71%、5.78%、 8.84%。

更多收入则来自达科为的“科研试剂和仪器、采血设备”代理业务,该业务在2019年至2021年营收占比均在80%左右。

(图片来源:达科为招股书)

实控人为95后在校生,05后任公司第五大股东

除了核酸检测业务,达科为此次颇受关注的原因还聚焦在两位“年轻股东”上。

根据招股书,截至签署日,吴映洁为公司第一大股东,直接持有公司926.79万股股份,持股比例为15.455%。据了解,吴映洁出生于1995年,年仅27岁,目前就读于加利福尼亚大学洛杉矶分校的经济学专业。

除了吴映洁,达科为前五大股东名单中还有一位未成年小股东——何政龙。资料显示,何政龙出生于2005年,年仅16岁。截至招股书签署日,何政龙持有达科为463.4万股股份,持股比例为7.73%,为公司第五大股东。

两人年纪轻轻能成为准上市公司大股东,主要是靠“子承父业”。

据了解,吴映洁的父亲吴庆军与何政龙的父亲何俊峰正是达科为的两位联合创始人。2015年,吴庆军和何俊峰曾对达科为进行增资,“出于家庭资产配置考虑”,两人的子女当时也参与其中。增资后,吴庆军、何俊峰、吴映洁、何政龙分别持有公司30%、25%、30%和15%的股权,当时吴映洁20岁,何政龙仅有10岁。

参考本次计划发行股份数量及募资金额,达科为上市后的市值预计在32亿元左右。届时,吴映洁、何政龙的身价也将分别达到4亿元和2亿元。

果然,“拼爹”的时代。

5家核酸检测公司排队IPO,公司可持续能力遭质疑

新冠肺炎疫情的暴发,“催肥”了不少核酸检测企业,趁着业绩增长的大好时机,这些公司也纷纷向资本市场发起冲击。

据投中网不完全统计,除达科为外,今年还有菲鹏生物、康为世纪、至善生物、瑞博奥4家核酸检测公司冲击IPO。

其中,康为世纪已于10月登陆科创板。招股书显示,康为世纪的核心产品包括分子检测酶原料、核酸保存试剂、核酸提取纯化试剂以及分子诊断试剂盒。

成立于2010年的菲鹏生物,是目前全球抗原检测试剂核心原料的主要供应商。公司现已开发出了一百多种新冠抗原检测试剂原料,覆盖新冠诊断相关的绝大部分应用场景。3月3日,菲鹏生物创业板上会申请获通过。

致善生物则是一家以分子诊断技术为核心,集分子诊断试剂和分子诊断仪器的研发、生产、销售于一体的生命科学企业。目前,致善生物拥有具有“体外诊断原材料制备”“超微磁颗粒核酸提取”“均相PCR多靶标核酸检测”和“自动化仪器系统”四大技术平台,覆盖新冠检测的全过程。9月6日,致善生物IPO首发申请获通过,即将登陆创业板。

生物科技公司瑞博奥是今年第5家核酸检测概念过会企业。2021 年,公司实现主营业务收入27589.67万元,子公司瀚普医检室的检测服务收入占主营业务收入比例为41.36%,主要系新冠核酸检测服务收入。

纵观上述企业,无一例外都受益于新冠疫情,在2020年出现了业绩爆发,但增长背后,企业承受的舆论压力也不小。外界普遍认为,此类公司依靠疫情新冠类产品产生的销售收入,属于“一次性收益 ”,并不具备可持续性。

这样的质疑不无道理。事实上,一些企业已经开始面临产品价格与毛利率双双下滑的困境。

以达科为为例。目前,达科为与核酸检测相关的产品包括核酸采样管、核酸保存液。2020年全球新冠疫情刚爆发时,上述产品无论是单价还是毛利率都颇为可观。根据招股书,2020年达科为核酸保存液单价高达256.70元/升,核酸采样管的单价则为4.13元/支,产品毛利率高达63.93%。

不过好景不长,进入2021年之后,随着全球同类产品供应商的增加,市场竞争加剧,以及国家将核酸检测费用正式被纳入医保财政,产品的单价、毛利逐年压缩。

数据显示,2021年,达科为核酸保存液单价下滑至183.67元/升,核酸采样管单价下滑至3.01元/支,同期毛利率下滑至43.34%;2022年1-6月,公司核酸采样管单价再次同比下滑35.15%至1.95元/支,核酸类产品毛利率只有16.30%。

此外,另一家核酸检测公司瑞博奥,也在招股书风险提示中提到:“新冠疫情情况逐步获得控制,公司新冠疫情相关产品及服务收入预计将出现下滑。”菲鹏生物也坦言,由新冠疫情带来的业绩大幅增长具有一定偶发性,若新冠相关产品未来销售收入大幅下降,公司未来经营业绩亦存在大幅下滑的风险。

更值得关注的是,由于达科为的这场风波,监管层面对于核酸检测概念企业上市的把控也变得愈发谨慎。

11月21日晚,深交所、上交所先后发文表示,高度关注涉核酸检测企业的上市申请,坚持从严审核,尤其是企业的可持续经营能力。

可以预见的是,未来核酸检测相关公司想要在A股上市,将越来越艰难。

(文章来源:投中网)