被曝裁员30% 喜茶轻装为上市?

新式茶饮代表喜茶降价裁员、“新茶饮第一股”奈雪的茶半年内股价腰斩、近八成新品牌茶饮店倒闭,茶饮经济发展到顶了?

喜茶降价的舆论还未平息,裁员的消息再次浮出水面。近日有媒体称喜茶正在裁员,比例达到30%,甚至有些部门全员裁撤。喜茶员工称不少人已经躺平,争相被裁。与此同时,奈雪的茶股价腰斩、2021年全年净亏损约1.35亿元-1.65亿元。

不管是喜茶还是奈雪的茶,背后都是茶饮界一片惨淡的现实,也凸显了宏观经济下微观经济模式在发生变化。

喜茶被曝大裁员 涉及30%员工 官方否认

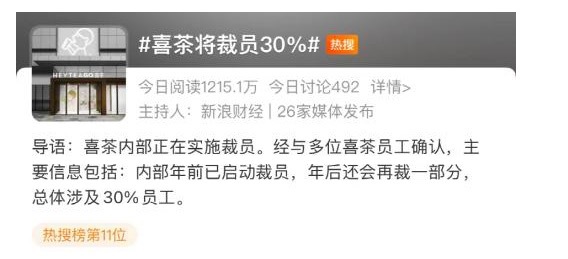

2月9日,有媒体报道,喜茶内部正在实施裁员,经与多位喜茶员工确认,主要信息包括:

内部年前已启动裁员,年后还会再裁一部分,总体涉及30%员工。有员工称全体员工无年终奖,另有说法称“延期发放”。

信息安全部门全部裁掉,门店拓展部门被裁50%。内部分析认为,喜茶的发展已经触达瓶颈期,门店部门不再重要。

被裁的员工将得到正常N+1补偿,也可以选择内部调动去其他部门,比如技术岗转业务岗等。

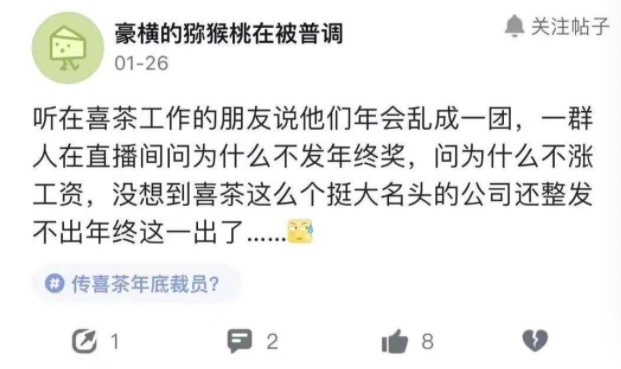

年会成为压倒众多员工希望的最后一根稻草。没有吃饭、很少福利,晚上10点强制大家留下,参加到半夜12点。年会直播屏上,涨工资、发年终奖等留言铺满全屏。

同样在年会上,创始人聂云宸公开评价友商存在弊端,此举被员工视为“缺乏格局”。

针对此轮裁员的原因,员工们众说纷纭。比较普遍的一种看法是,喜茶近一年业绩不佳,虽然赚钱但是净利润负增长,“可能迫于财报压力,为上市做准备,精简人力资源,可以让财报好看一点”“现在大家的状态就是躺平状态,争取被裁员”,多位喜茶员工直言道。

喜茶方面对此回应到,相关传闻皆为不实信息,公司不存在所谓大裁员的情况,年前少量的人员调整为基于年终考核的正常人员调整和优化。同时,员工的年终奖也均已根据绩效表现,于春节前正常发放至员工手中。

对此,中国人民大学货币所研究员陈佳对凤凰网《风暴眼》表示,喜茶官方否认了裁员说法,某种程度上,管理者的强势回应肯定比弱势回应对投资者信心更有提振,但降价效应能否迎来转机则要看公司战略与创新跟经济大环境的契合度。

虽然官方予以否认,但凤凰网《风暴眼》发现,早在1月上旬,该消息就在职场社交平台脉脉上不胫而走,相关讨论也如火如荼,一些喜茶员工也确认了此事。

更让外界哭笑不得的是,有员工爆料,喜茶内部多数员工已经处于“躺平”、观望状态。“都是争着被裁的啊,名额都不够分。现在天天摆烂,生怕别人不知道我想被裁。”脉脉上某位喜茶员工在一条喜茶裁员的帖子下面回复到。

“很多人都希望被裁,这样可以拿到N+1的赔偿,这种现象从2020就开始了”。一位喜茶员工对凤凰网《风暴眼》表示。另有一位喜茶员工透露,入职承诺的3个月年终奖,到听说这个奖取消了,其对喜茶的公司信誉产生质疑。

此外,年终奖也是喜茶历任员工的吐槽火力点。脉脉平台上,有员工表示,官方回应永远掩盖不了基层的声音,先不说裁员这事是不是真的,起码从年会抽奖这些事上看得出这所谓的“大公司”是真抠。

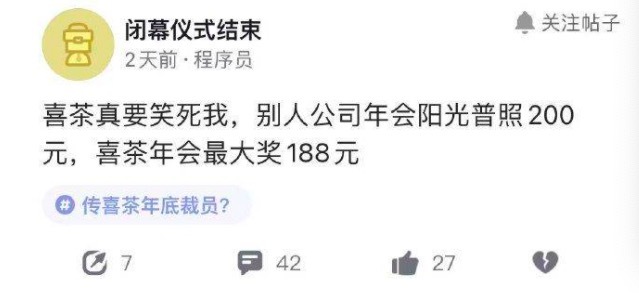

有员工透露,年会上别人公司阳光普照200块,喜茶年会最大奖188元。

上述喜茶员工告诉凤凰网《风暴眼》,喜茶内部高层内斗的厉害,拉帮结派非常明显,高管团队很少有能带够两年的。组织三天两头调整,员工很没有安全感,全组最老的员工都是半年内招进来的。

刚完成D轮融资 有分析称裁员、降价为准备上市

官方信息显示,截至目前,喜茶门店已超800家。喜茶是一个以白领阶层、年轻势力为主流消费群体,以休闲、饮品为主打产品的特许经营连锁机构。

天眼查显示,喜茶所属公司喜茶(深圳)企业管理有限责任公司成立于2013年5月,法定代表人为聂云宸,注册资本21.3亿人民币。经营范围包括餐饮项目的投资(具体项目另行申报);为餐饮企业提供管理服务(不含直接经营餐饮项目)等。公司由香港企业Inspiration V (HK) Limited 100%持股,为疑似实际控制人。通过喜茶(深圳)企业管理有限责任公司,Inspiration V (HK) Limited 间接控股参股八家公司,包括珠海喜茶咨询管理有限公司、深圳灵感之茶科技有限公司等。

天眼查显示,喜茶目前已完成5轮融资,投资方包含IDG资本、腾讯投资、红杉中国、今日 投资等,最新一次是在2021年7月的D轮,喜茶完成5亿美元融资,投资方包含红杉中国、高瓴资本、腾讯投资等。此轮融资后,喜茶估值达600亿元人民币,该估值刷新了新茶饮市场的融资估值记录。

据当时的消息人士表示,喜茶新一轮融资持续了数月,不少明星资本想“参与进来”。当时喜茶的数据也确实养眼。根据喜茶2020年的年度报告,截至2021年2月,喜茶已经在海内外61个城市开出695家门店。目前根据华金证券研究数据,喜茶门店数量已经达到886家,且门店增长多集中在一二线城市。

虽然门店数量高歌猛减,但销售情况却不复往昔。根据久谦咨询中台数据,以2021年10月份数据为例,喜茶门店均收入与销售坪效(坪效,经常拿来计算商场经营效益的指标, 指的是每坪的面积可以产出多少营业额)环比7月份下滑了19%、18%;与上一年同期相比,则下滑了35%、32%。

因此也有内部人士分析称,喜茶的发展已经触达瓶颈期,门店拓展部门不再重要。而前不久喜茶的一次调价,也让不少人将之与喜茶上市联系在一起。认为喜茶试图通过降价扩大客单量,借以让财务数据更加“漂亮”。

前不久,喜茶调整了多款产品价格,总体看有14款单品进行了不同程度的降价,其中包括纯茶类降价3-5元,5款水果降价2-3元,芝士降1元,纯绿妍茶更降到单价9元等。

此轮裁员,也让喜茶上市的传言甚嚣尘上。据上游新闻援引分析人士观点,喜茶此次内部人员调整,或是为了缩减人力成本,以弥补扩店之后利润下滑的账面,为上市前的财报数据做准备。

奈雪的茶股价腰斩、喜茶降价裁员 新茶饮的未来在哪?

过去一年对于新茶饮品牌来说,都面临诸多挑战:关闭门店、食品安全频发、环境卫生问题等等,加上疫情、经济下行等诸多因素,越来越多行业人士开始担忧新茶饮的未来。

就在喜茶降价的同时段,“新茶饮第一股”奈雪的茶股价腰斩。2021年6月30日,奈雪的茶正式在港交所挂牌成为“新式茶饮第一股”。然而半年后,截至2月9日收盘,奈雪的茶股价报7.13港元/股,与发行价相比跌超60%。

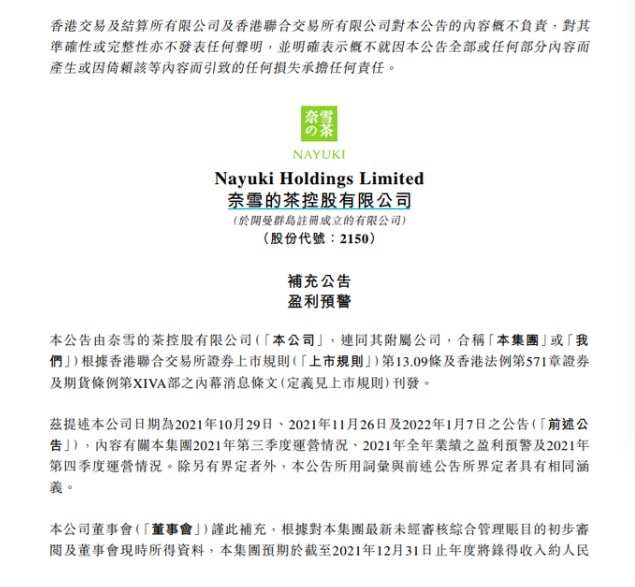

2月8日,奈雪的茶发布盈利预警公告,预计截至2021年12月31日止,集团取得收入约42.8亿元-43.2亿元,同比预增超40%,经调整净亏损(非国际财务报告准则计量)约1.35亿元-1.65亿元。

公告指出,2022年1月,奈雪的茶茶饮店同店收入维持恢复态势,公司归因于“中国大陆地区新冠疫情有所缓解”,其中位于西安的奈雪的茶茶饮店已经完全恢复营业。此外,奈雪的茶认为,新产品普遍受到消费者欢迎也对集团业务表现带来积极影响。

对此,商业品牌专家潮成林对凤凰网《风暴眼》表示,实际上奈雪的情况与喜茶差不多,也是品牌周期到了关键阶段,消费者尤其是新一代消费者,对于网红品牌永远都是喜新厌旧,近两年的新晋网红品牌大多都是通过极度营销包装及运营手段,通过资本市场的不断放大,其蕴藏着不少泡沫风险,势必有个回调的过程。

除了喜茶、奈雪的茶,整个新茶饮市场在疫情冲击下都元气大伤。有数据显示,2021年全国奶茶店数量达到48万家,而活过1年的奶茶店仅占18.8%,近八成的新品牌茶饮店倒闭。根据中国连锁经营协会发布的《2021新茶饮研究报告》数据,2020年增速为26.1%,2021-2022年增速下降为19%左右,新茶饮市场正在经历阶段性放缓。

陈佳表示,奈雪的茶股价半年腰斩的现象暗示着宏观经济下行期的微观经济模式在发生变化。奈雪的茶、喜茶都曾经是经济转型期的时代宠儿,他们敏锐的视觉、精准的创新、时尚的包装以及迅捷的服务是吸引年轻人的法宝,也帮助喜茶、奈雪的茶们近五年来逆势成长为该领域的王者;但这个行业本身顺周期特性非常鲜明,加上门槛不够高,当大量短期资本流入导致竞争度极高,降价就成了行业主流;再加上疫情对普通民众收入的打击,影响了喜茶类非刚需饮品的需求,供求关系内外夹击之下维持公司盈利稳定证券价格的难度会越来越高。

潮成林表示,这几年由于资本的助力和经济的高速发展,较多的新消费领域品牌过渡透支了自身的体力,在产品研发、品控质量、管理能力等方面有着不同程度的欠账,随着消费市场日趋成熟,而品牌价值回归,预计未来新消费领域会出现三大趋势:1、产品价值回归,过度炒作的货不价实的品牌将越来越难长期生存;2、消费理念转变,从迷信大品牌向小众及特色品牌聚集;3、以快打快的商业模式向匠心、服务及体验的模式转变。来源:凤凰网