凌玮科技募投项目公开数据矛盾 财务总监职业履历存疑

广州凌玮科技股份有限公司的主营业务是纳米二氧化硅新材料的研发、生产、销售,涂层助剂及其他材料的销售。在新材料领域中,二氧化硅被广泛应用到多种行业中充当消光剂、增稠剂、补强剂、开口剂、填充剂、催化剂载体、防沉剂、绝缘体、抛光剂、高端保温隔热材料等,该公司现已成为国内二氧化硅生产的主要企业之一,现申请在创业板上市。

财务数据显示,凌玮科技2016年到2020年的营业收入同比增速分别为28.67%、19.13%、12.66%、7.93%和5.29%,业务规模的成长性呈现出趋势性下滑,除此之外,该公司的公开信息披露中还存在不少问题。

募投项目公开数据矛盾

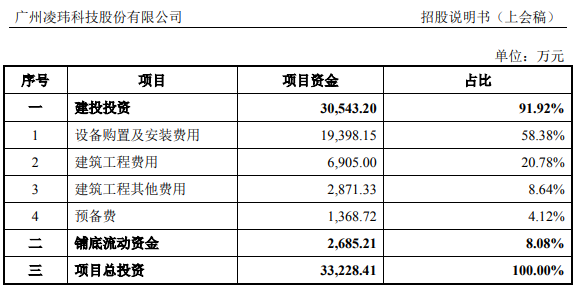

凌玮科技本次上市计划募集资金3.32亿元用于投资“年产2万吨超细二氧化硅气凝胶系列产品项目”,针对该项目,凌玮科技在招股书和《环境影响报告(送审稿)》两份公开文件中披露存在不少差异。

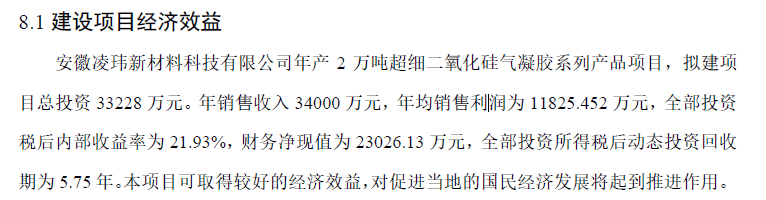

根据安徽凌玮新材料科技有限公司在2020年12月提报的《环境影响报告(送审稿)》,其中提到“总投资:拟建项目总投资33228 万元,固定资产投资26303 万元,其中环保投资3735 万元,占总投资约11.24%”。

但与此同时,根据招股书披露的该募投项目投资计划,其中建设投资的资金需求高达30543.2万元,即便扣除其中的预备费,其他设备购置及工程安装预算金额也在2.9亿元以上,明显超过了《环境影响报告中(送审稿)》中提到的2.63亿元固定资产投资金额。

另外,在《环境影响报告(送审稿)》的“环境经济损益分析”部分公示到:(该项目)“年销售收入34000 万元,年均销售利润为11825.452 万元,全部投资税后内部收益率为21.93%,财务净现值为23026.13 万元,全部投资所得税后动态投资回收期为5.75 年”。但是在招股说明书中则披露“预计年均新增利润总额10169.86万元”,这与《环境影响报告(送审稿)》中的数据相比,低了15%以上。

财务总监职业履历存疑

根据招股书披露,广东正中珠江会计师事务所(特殊普通合伙)此前长期担任凌玮科技的审计机构,公司在2015年12月整体变更股份有限公司,以及2016年1月验资、2016年年报,均是由正中珠江担任的审计机构;而本次IPO的审计机构则是容诚会计师事务所(特殊普通合伙)。

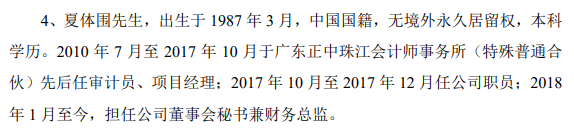

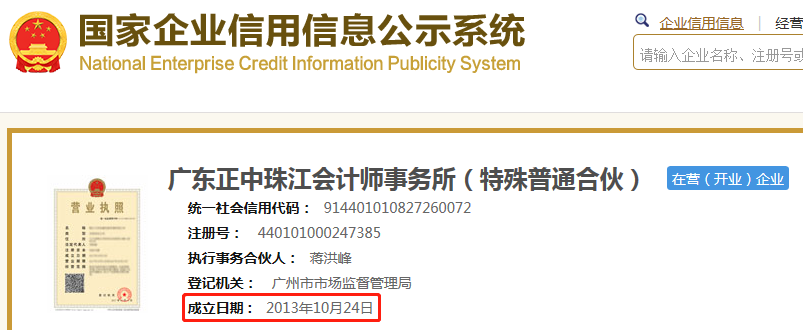

与此同时,凌玮科技的董事会秘书兼财务总监夏体围先生此前于2010年7月至2017年10月长期任职于广东正中珠江会计师事务所(特殊普通合伙),此前广东正中珠江会计师事务所(特殊普通合伙)因担任康美药业审计机构过程中未能勤勉尽职而被监管部门处罚。这也就意味着凌玮科技在聘用广东正中珠江会计师事务所担任审计机构多年之后,又引入正中珠江的公司的项目经理作为董事会秘书兼财务总监。

不仅如此,根据《全国企业信用信息公示系统》查询显示,广东正中珠江会计师事务所(特殊普通合伙)成立于2013年10月24日,夏体围先生却在2010年7月就开始在该事务所任职,这并不符合正常的逻辑。

核心原材料采购量异常

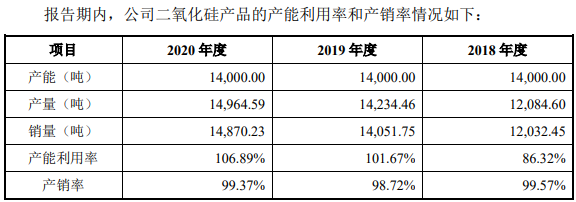

根据招股书披露,凌玮科技的二氧化硅产品产量在2020年是小幅增长的,达到1.5万吨,同比2019年的1.42万吨增幅在5%以上,相比2018年的产量1.21万吨则大幅增长了约25%。

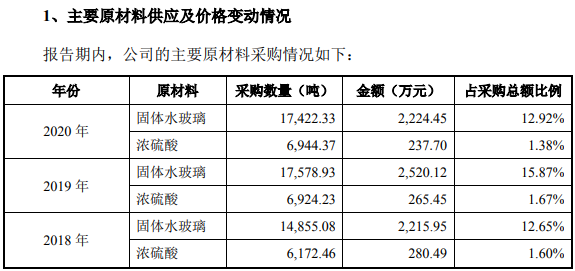

凌玮科技的二氧化硅产品核心原材料包括固体水玻璃和浓硫酸,其中固体水玻璃是硅元素的来源,2018年到2020年的固体水玻璃采购量分别为14855.08吨、17578.93吨和17422.33吨。2020年采购量同比不仅没有随着产品产量增长,相反还小幅下降;2020年固体水玻璃采购量相比2018年也仅增长不到20%,显著低于同期二氧化硅产量的增幅。