申昊科技二次冲击IPO:智能机器人价3年腰斩 营收增速不敌应收账款

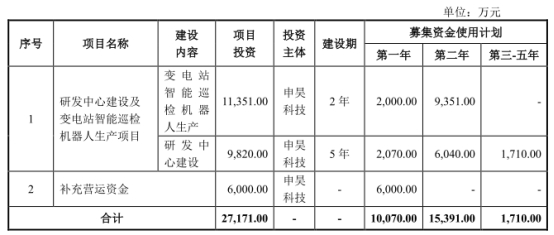

4月29日,杭州申昊科技股份有限公司(以下简称“申昊科技”)首发上会。申昊科技拟于深交所创业板上市,计划发行股份数量不超过2040.70万股,保荐机构为中信建投(34.390, 0.11, 0.32%)证券。申昊科技本次拟募集资金5.70亿元,分别用于研发中心建设及智能机器人生产建设项目和补充营运资金。

据悉,已经是申昊科技第二次冲击IPO。2018年7月17日申昊科技就已经上会过一次了,然而因过度依赖大客户国网浙江等问题而被发审委否决。

申昊科技本次拟募集资金总额较上一次IPO翻倍。2018年2月22日报送的招股书显示,申昊科技拟投入募集资金总额2.72亿元,2.12亿元用于研发中心建设及变电站智能巡检机器人生产项目,6000万元用于补充营运资金。

2017年、2018年及2019年上半年,申昊科技经营活动产生的现金流量净额低于当期净利润。

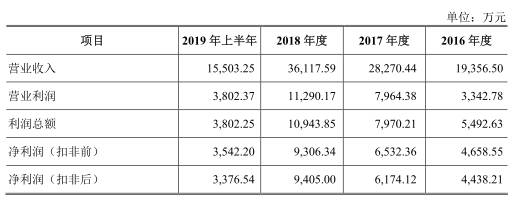

2016年至2019年1-6月,申昊科技实现营业收入分别为1.94亿元、2.83亿元、3.61亿元、1.55亿元;实现净利润(扣非前)分别为4658.55万元、6532.36万元、9306.34万元、3542.20万元;经营活动产生的现金流量净额分别为6031.26万元、5322.28万元、2742.55万元、-4120.59万元,其中,公司销售商品、提供劳务收到的现金分别为2.42亿元、2.78亿元、2.97亿元、1.12亿元。

申昊科技应收账款增长迅猛。2016年至2019年6月30日,申昊科技应收账款余额分别为8498.98万元、9950.22万元、2.22亿元和2.49亿元,占营业收入的比例分别为43.91%、35.20%、61.57%、80.36%%。2017年和2018年,营业收入增长率分别为46.05%和27.76%,同期应收账款增长率分别为17.08%和123.47%。

报告期内,公司应收账款周转率分别为2.12、3.06、2.24、1.32,可比公司应收账款周转率均值分别为2.36、2.65、2.44、1.66。

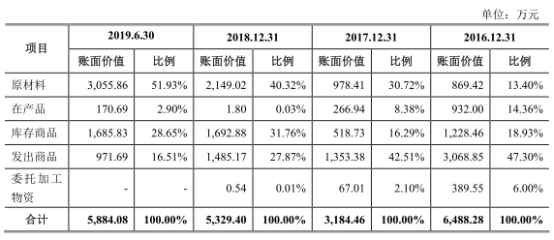

2016年至2019年6月30日,申昊科技存货金额分别为6488.28万元、3184.46万元、5329.40万元和5884.08万元,占公司流动资产的比重分别为20.18%、9.51%、12.06%和15.12%。存货周转率分别为2.09、2.61、3.50、2.16,可比公司存货周转率均值分别为3.89、3.90、3.29、2.30。

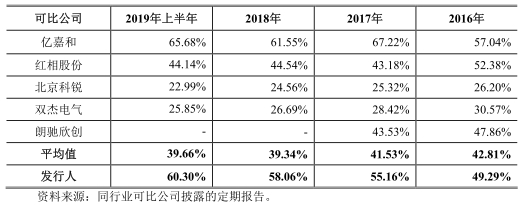

2016年至2019年1-6月,申昊科技综合毛利率分别为49.29%、55.16%、58.06%和60.30%,高于同行业可比公司平均水平42.81%、41.53%、39.34%、39.66%。

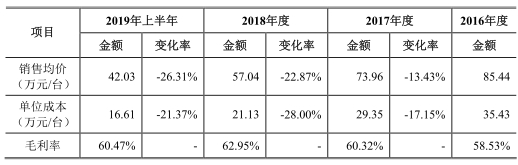

申昊科技智能机器人产品销售价格逐年下滑,3年腰斩,但毛利率却逆势上升。报告期内,智能机器人的毛利率分别为58.53%、60.32%、62.95%和60.47%,收入占比由2016年的36.11%上升至2019年上半年的80.67%。该类产品销售均价逐年下滑,分别为85.44万元/台、73.96万元/台、57.04万元/台、42.03万元/台。

申昊科技本次创业板上市正是“押注”智能机器人产品。申昊科技对中国经济网记者表示,本次申报最后一期智能机器人收入占比较前次申报最后一期提升较大。智能机器人科技含量、智能化程度更高,更加符合中国证监会对创业板的定位。

2016年至2019年6月30日,申昊科技负债总额分别为1.38亿元、1.05亿元、1.82亿元、1.47亿元。

据时代周报报道,2016至2017年,申昊科技直接间接来自国网浙江的收入比例分别为94.58%、90.31%,比例都在90%以上。二次冲击IPO,申昊科技虽然从2017年的94.58%降低到2018年的88.41%,2019年上半年,比例又上升到93.38%。招股书披露,报告期内大客户国网浙江逐步开展以租赁方式获取电力设备,替代以往的直接购买。

2018年,申昊科技二次登上国网浙江质量“黑榜”,但被列入第一批供应商不良行为公告的事情招股书却未披露。2018年2月8日,国网浙江发布2018年第一批供应商不良行为处理结果公告,公示的申昊科技不良行为描述是10kV箱式开闭所投运时发现压变柜冒烟,PT烧毁。2018年3月15日,申昊科技因国网第二批配网物资专项抽检10kV环网柜显示柜体厚度不合格。

申昊科技前独立董事钱逢胜曾涉嫌性骚扰。界面新闻报道,12月9日晚间,上海财经大学官方微博发布声明称,经查,钱逢胜严重违背教师职业道德,造成极其恶劣社会影响。根据国家和学校的相关规定,经研究决定,给予钱逢胜开除处分,并按程序报请上级部门批准;撤销其副教授专业技术职务;撤销其教师资格。招股书披露,钱逢胜曾担任申昊科技独立董事,2017年8月辞任,辞职原因未说明。

智能电力监测及控制设备生产企业拟登陆创业板

据招股书,申昊科技专业从事智能电网相关技术产品的研究与开发,主要为电力系统提供电力设备的智能化监测产品,主要产品包括智能机器人、智能电力监测及控制设备等,是集研发、生产和销售为一体的高新技术企业。

申昊科技的控股股东为陈如申、王晓青。陈如申为公司第一大股东,持有公司1773.44万股股份,占公司本次发行前总股本的28.97%;王晓青为公司第二大股东,持有公司880万股股份,占公司本次发行前总股本的14.37%。

陈如申、王晓青系夫妻关系,两人合计持有公司2653.44万股股份,占公司本次发行前总股本的43.34%,是申昊科技的实际控制人。

陈如申,1974年9月出生,中国国籍,无境外永久居留权,研究生学历,长江商学院工商管理专业。1996年至2000年,任杭州开源光机电有限公司华北区经理;2000年至2002年,任浙大森恩浦信息科技有限公司副总经理;2002年创办申昊有限,历任申昊有限执行董事兼总经理、董事长兼总经理;现任申昊科技董事长。

王晓青,1973年2月出生,中国国籍,无境外永久居留权,本科学历,经济管理专业。1996年至2000年,任桐庐职业技术学院教师;2000年至今,任杭州市团校教师;现任申昊科技董事,昊九投资执行事务合伙人。

申昊科技拟于深交所创业板上市,计划发行股份数量不超过2040.70万股,保荐机构为中信建投证券。申昊科技本次拟募集资金5.70亿元,募投项目包括研发中心建设及智能机器人生产建设项目和补充营运资金。研发中心建设及智能机器人生产建设项目中,智能机器人生产建设项目计划使用募投资金2.63亿元,研发中心建设项目计划使用募投资金1.57亿元。补充营运资金计划使用募投资金1.50亿元。

2018年2月22日报送的招股书显示,申昊科技拟投入募集资金总额2.72亿元,2.12亿元用于研发中心建设及变电站智能巡检机器人生产项目,6000万元用于补充营运资金。

申昊科技募集资金总额却要翻倍。拟“补血”的金额由6000万元增至1.5亿元,增幅为150%。

申昊科技在中国经济网采访回复中表示,前次申报项目系2017年上半年制定,近两年来公司业务发展较快,前次申报规划的募投项目规模已不能满足公司现在的发展需求,因此本次申报的募投项目涉及的产能、规模和补充营运资金较前次申报有所增加。公司已制定《募集资金管理制度》,并将按照《募集资金管理制度》的要求使用募集资金,并接受证券监管部门、证券交易所、保荐机构、开户银行等的监督。补充营运资金的增加主要系公司业务规模扩大所致,并非公司现金流紧张。

两年一期经营性现金流不敌净利润

2016年至2019年1-6月,申昊科技实现营业收入分别为1.94亿元、2.83亿元、3.61亿元、1.55亿元,实现净利润(扣非前)分别为4658.55万元、6532.36万元、9306.34万元、3542.20万元。

2017年、2018年及2019年上半年,申昊科技经营活动产生的现金流量净额低于当期净利润。

2016年至2019年6月30日,公司经营活动产生的现金流量净额分别为6031.26万元、5322.28万元、2742.55万元、-4120.59万元。

其中,公司销售商品、提供劳务收到的现金分别为2.42亿元、2.78亿元、2.97亿元、1.12亿元。

2019年上半年末应收账款猛增至2.5亿元

2016年至2019年6月30日,申昊科技应收账款余额分别为8498.98万元、9950.22万元、2.22亿元和2.49亿元,占营业收入的比例分别为43.91%、35.20%、61.57%、80.36%%。

据招股书,2018年末,公司应收账款账面余额占营业收入比例较上年增加26.37%,主要是受下游客户电网系统公司的付款审批流程影响,导致回款周期较上年有所延长。

2019年6月末,公司应收账款账面余额占营业收入比例达80.36%,期末应收账款余额超过当期营业收入主要系下游客户电网系统公司受其内部的付款审批流程影响,付款周期延长,导致发行人上年末部分应收账款在本期仍未收回所致。

此外,2017年和2018年,营业收入增长率分别为46.05%和27.76%,同期应收账款增长率分别为17.08%和123.47%。

申昊科技80%以上的应收账款来自于华云信息、许继集团、国网浙江等电力系统客户。从应收账款客户构成看,公司客户主要是电网系统公司,报告期各期末应收电网系统公司客户的款项占应收账款余额的比例分别为87.98%、93.44%、90.06%和95.25%。

报告期内,公司应收账款周转率分别为2.12、3.06、2.24、1.32,可比公司应收账款周转率均值分别为2.36、2.65、2.44、1.66。

申昊科技对中国经济网记者表示,公司的客户主要为资信良好、实力雄厚的电网公司或其指定的设备采购单位。我国电网系统公司的财务收支实行严格的预算管理,付款审批程序相对复杂。该结算方式使得货款回收周期较长,是各年末应收账款余额较高的一个重要原因。考虑到电网公司信誉较好、具有较高的资信水平和偿债能力,该部分应收账款的坏账风险较小。公司按照《企业会计准则》和企业会计政策计提减值准备。

2019年上半年末存货5884万元

2016年至2019年6月30日,申昊科技存货金额分别为6488.28万元、3184.46万元、5329.40万元和5884.08万元,占公司流动资产的比重分别为20.18%、9.51%、12.06%和15.12%。

其中,库存商品金额分别为1228.46万元、518.73万元、1692.88万元、1685.83万元,占存货的比例分别为18.93%、16.29%、31.76%、28.65%。

报告期内,存货周转率分别为2.09、2.61、3.50、2.16,可比公司存货周转率均值分别为3.89、3.90、3.29、2.30。

毛利率逐年上升

2016年至2019年1-6月,申昊科技综合毛利率分别为49.29%、55.16%、58.06%和60.30%。

报告期内,公司毛利率高于同行业可比公司平均水平。同行业可比公司综合毛利率平均值分别为42.81%、41.53%、39.34%、39.66%。

报告期内,公司主营业务毛利率呈逐年上升的趋势,由2016年的51.74%上升至2019年上半年的60.26%,提高了8.52个百分点,主要系公司核心产品智能机器人的毛利率及收入占比的上升所致。

报告期内,智能机器人的毛利率分别为58.53%、60.32%、62.95%和60.47%,收入占比由2016年的36.11%上升至2019年上半年的80.67%。

智能机器人的毛利率略低于可比公司平均水平。2016年至2018年,同行业可比公司智能机器人的毛利率均值分别为61.25%、61.02%、63.41%。

智能机器人产品2年半价格跌去一半

2016年至2019年1-6月,申昊科技智能机器人实现销售收入分别为6407.64万元、1.46亿元、2.10亿元、1.25亿元,占主营业务的比例分别为36.11%、55.08%、59.03%、80.67%。

报告期内,智能机器人销售均价逐年下滑,分别为85.44万元/台、73.96万元/台、57.04万元/台、42.03万元/台。

据招股书,报告期内智能机器人单位成本的下降幅度高于销售均价的下降幅度,毛利率整体呈现上升的趋势。

此前,申昊科技拟在上交所上市,本次改道深交所创业板上市正是“押注”智能机器人产品。

在申昊科技对中国经济网记者的采访回复中,公司表示,本次申报最后一期智能机器人收入占比较前次申报最后一期提升较大。智能机器人科技含量、智能化程度更高,更加符合中国证监会对创业板的定位。公司前次申报板块和本次申报板块均系发行人根据自身业务情况和相关规定进行的选择。

2019年上半年末负债1.47亿元

2016年至2019年6月30日,申昊科技负债总额分别为1.38亿元、1.05亿元、1.82亿元、1.47亿元。

报告期内,公司资产负债率(合并)分别为39.34%、27.34%、34.00%、28.47%。

申昊科技的应付账款在报告期内分别为7733.68万元、4633.25万元、1.01亿元和9842.51万元,占负债总额的比例分别为56.02%、44.26%、55.40%和67.05%。

“依赖大客户”症严重 大客户设备由买变租

据时代周报报道,2018年7月17日,证监会发审委审议了5家企业的IPO申请,其中2家企业被否决,申昊科技就是其中一家。彼时,发审委质疑的是:申昊科技报告期内直接及间接来自客户国网浙江的收入金额及占比较高,对国网浙江是否存在重大依赖?与国网浙江是否存在关联关系和其他利益安排,交易价格是否公允?合作是否具有稳定性和可持续性?能否采取公平、公开的手段独立获取国网浙江的业务?

2016至2017年,申昊科技直接间接来自国网浙江的收入比例分别为94.58%、90.31%,比例都在90%以上。

那么一年后卷土重来,有信心二次冲击IPO,申昊科技是否解决了这一问题呢?虽然从2017年的94.58%降低到2018年的88.41%,但降幅并不明显,显然没有摆脱对国网浙江的依赖。更何况2019年上半年,比例又上升到93.38%。

招股书披露,报告期内大客户国网浙江逐步开展以租赁方式获取电力设备,替代以往的直接购买。招股书称,此后申昊科技相关设备由具备实力的企业采购后租赁给国网浙江,这些企业包括华云信息、许继集团等,有些类似融资租赁。

因此,申昊科技直接销售给国网浙江及其子公司的收入占比由2016的45.79%下降到2019年上半年的1.04%。

申昊科技就上述问题对中国经济网记者表示,公司主要为电力系统提供电力设备的智能化监测产品,公司产品应用领域主要为变电、输电及配电环节。公司的客户主要为国家电网公司、南方电网公司以及其下属企业,我国电网建设高度集中的格局导致了公司的客户集中度较高。

公司还表示,租赁作为一种成熟的商业模式,正逐步成为我国电网公司取得电力设备的补充手段。我国部分省份的电网公司已在尝试从国网下属公司租赁其外购或自产的电力相关设备。 两大电网公司作为智能电网投资的主力,资信良好,实力雄厚,不会对公司业绩产生较大影响。

两登国网浙江质量黑榜 招股书未全披露

招股书披露,2018年3月15日,申昊科技因国网第二批配网物资专项抽检10kV环网柜显示柜体厚度不合格,处罚措施为自2018年3月12日起到2018年5月11日结束,在公司10kV环网柜招标采购中暂停中标资格2个月。

2018年6月8日,申昊科技已通过国网浙江省电力有限公司的整改验收,10kV环网柜产品的不良行为处理措施得以解除。

实际上,上述问题为当年第二次登上国网浙江质量“黑榜”。此前,申昊科技现身国网浙江发布的2018年第一批供应商不良行为处理结果公告中,招股书却未披露。

公开资料显示,2018年2月8日,国网浙江发布2018年第一批供应商不良行为处理结果公告,公告称,为促进供应商诚信履约,保证产品质量,确保电网建设顺利进行及安全可靠供电,依据《国家电网公司供应商不良行为处理管理细则》(以下简称《细则》)的有关规定,对出现重大产品质量问题、履约不诚信等问题的供应商进行了处理。

国网浙江具体处理情况如下:其中,供应商名称为申昊科技,公示的不良行为描述是10kV箱式开闭所投运时发现压变柜冒烟,PT烧毁。处理措施为,根据《国家电网公司供应商不良行为处理管理细则》第二十三条的规定,在公司10kV箱式开闭所招标采购中暂停中标资格2个月。处理期限为,自2018年2月7日起到2018年4月6日结束。在此期间没有相应物资类别招标的,处理所时间将顺延至下一批相应物资类别招标结束。处理范围是10kV箱式开闭,备注为2018年第一批。

前独董曾兼任多家上市公司独董 涉嫌性骚扰

申昊科技前独立董事钱逢胜此前曾涉嫌性骚扰。招股书披露,钱逢胜曾担任申昊科技独立董事,2017年8月辞任,辞职原因未说明。

2014年8月25日,申昊科技召开创立大会暨2014年第一次临时股东大会,审议并选举陈如申、王晓青、陈木华、黎勇跃、曹光客、朱兆服为公司第一届董事会董事,孟玉婵、钱逢胜、郑金都为公司第一届董事会独立董事。

据界面新闻报道,2019年12月9日下午,ST东电(1.340, -0.06, -4.29%)(000585.SZ)、同济科技(8.360, -0.01, -0.12%)(600846.SH)发布公告称,收到钱逢胜的辞职函。至此,涉性骚扰案的上海财经大学原会计学院副教授钱逢胜已辞任5家上市公司独董。

上海财经大学会计学院副教授钱逢胜,在12月6日下午成为了一宗涉嫌性侵犯事件的主角。举报人表示,已将钱逢胜的性骚扰行为向校方举报。当日晚间,上海财经大学官方微博发布声明,称对于网上出现有关钱某的师德师风问题信息,已成立调查组,展开调查工作,“一旦查实,将依法依规严肃处理”。(来源:中国经济网)